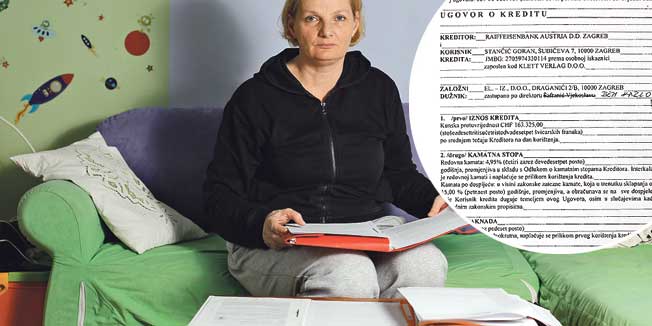

Kad su banke sredinom dvijetisućitih otvorile špine kredita u “švicarcima”, nudeći ih šakom i kapom, i po kamatama od 3,6 ili 3,8 posto, cijenama i upola nižima negoli su koštali eurski krediti, počela je prava pomama za tim kreditima, koja je svoj vrhunac doživjela 2007. i 2008., piše Slobodna Dalmacija.

Banke koje su se ustručavale ući u takve kredite, a bilo je i takvih, naposljetku su ih počele odobravati jer su gubile klijente, dok su druge najavljivale još povoljnije kredite u jenima. U to je vrijeme i Švicarska središnja banka upozoravala na rizičnost takvih kredita, dok je domaća Hrvatska narodna banka upozoravala ljude na moguć rast tečaja i da oni koji se zadužuju na dugačke rokove od po 20 godina moraju znati da tečaj može skakati od 10 do 15 posto....

Za sudjelovanje u komentarima je potrebna prijava, odnosno registracija ako još nemaš korisnički profil....