Sudeći prema podacima o kretanju cijena koji pristižu iz najvećih ekonomija, inflacija u eurozoni definitivno usporava.

Prvo je već na samom kraju 2022. stigla procjena kretanja inflacije u Španjolskoj, gdje su nacionalni statističari procijenili kako je inflacija u prosincu usporila na 5,8 posto, dok je u studenome iznosila cijeli postotni poen više (6,8 posto). Potom je 2. siječnja objavljen podatak za Njemačku gdje je u prosincu dosegla 9,6 posto, a u prethodnom mjesecu bila je na razini od 11,3 posto.

Taj podatak na razini eurozone iščekivao se s posebnom zebnjom jer je njemačko gospodarstvo i dalje izrazito dominantno te zbog snažne industrije izrazito podložno nizu faktora koji cijenu dižu prema gore. I u Španjolskoj i Njemačkoj anketirane grupe ekonomista očekivale su manje usporavanje inflacije od onoga koje se dogodilo.

U Njemačkoj je iznenađenje bilo vrlo pozitivno jer su ekonomisti očekivali da će inflacija i dalje ostati u dvoznamenkastoj zoni, tako da je promašaj struke bio čak 1,1 postotni poen. Nakon ohrabrujućeg podatka za Njemačku, stigao nam je i onaj iz Francuske, gdje je inflacija zabilježila malo usporavanje sa 7,1 posto u studenome na 6,7 posto u prosincu. Pristigao je podatak i za Italiju, koji također odražava novi trend pada cijena u velikim ekonomijama eurozone; u Italiji je inflacija usporila s 12,6 posto u studenome na 12,3 posto u prosincu.

Više je faktora koji su utjecali na usporavanje inflacije u velikim gospodarstvima eurozone.

Najznačajniji utjecaj imao je pad cijena energije. Relativno toplo vrijeme te još više očekivanje recesije doveli su do pada cijena na tržištu. Uz to, nakon popriličnog nećkanja i odgađanja, Europska središnja banka (ESB) počela je dizati kamatne stope, smanjila se likvidnost financijskog sustava te su se digli troškovi zaduživanja što je - uz, nažalost, nužno usporavanje ekonomije - dobar put prema stabilizaciji cijena. U ovome trenutku još je teško procijeniti u kojoj mjeri je usporavanje inflacije plod ispuhivanja kupovne moći dijela kućanstava eurozone.

Oprezno slavlje

Dio dioničkih tržišta eurozone već je počeo oprezno "slaviti" pad inflacije jer analitičari očekuju kako će sad ESB ranije prekinuti sa zaoštravanjem monetarne politike. Takva reakcija dioničkih tržišta bazirana je na iskustvima koja su pokazala da je dugo razdoblje ekstremno niskih (pa i negativnih) kamata u kombinaciji s politikom kvantitativnog popuštanja izrazito pogodovalo bujanju cijena dionica te se trenutačno počeo gomilati novi pritisak na europske centralne bankare da ipak odustanu od daljnjeg zaoštravanja cijene.

Treba podsjetiti kako su se i američke Federalne rezerve i ESB prevarile u svojim procjenama da će inflacija imati samo tranzicijski karakter. Prvi su opasnosti ukorjenjivanja inflacijske spirale prepoznali u Federalnim rezervama te su više i brže dizali kamate, a počeli su i s procesom kvantitativnog zatezanja, pa je i inflacija u Sjedinjenim Državama ranije usporila. Za razliku, ESB je u prvom dijelu godine puno više brinula o potencijalnom rastu cijene zaduživanja najviše zaduženih članica iz PIGS grupe (Portugal, Italija, Grčka Španjolska), pa su se oslanjali na retoriku kako su spremni na zatezanje, ali predugo nisu činili ništa.

Zanimljivo je da su u američkim Federalnim rezervama i dalje zabrinuti oko pitanja jesu li ili nisu stavili inflaciju pod kontrolu te njihovi dužnosnici poručuju kako im treba više dokaza da je problem pretjeranog rasta cijena riješen. I glavna ekonomistica Međunarodnog monetarnog fonda, Gita Gopinath, upozorila je jučer kako bi bilo dobro da američke Federalne rezerve nastave dizati kamate i tijekom ove godine jer inflacija "… ako vidite pokazatelje na tržištu rada i ako pogledate vrlo osjetljive komponente inflacije poput inflacije usluga, mislim da je jasno da inflacija još nije skrenula iza ugla… pa Fed treba ostati na istom kursu".

Hoće li ESB pokazati dio odlučnosti i strpljivosti kao Federalne rezerve ili će pod pritiskom članica koje se prvenstveno boje rasta cijene zaduživanja odustati od daljnjeg zaoštravanja monetarne politike? Zemlja oko koje će se lomiti koplja sigurno će biti Italija. Pitanje je može li ta država s oko 150 posto duga u odnosu na BDP uopće izdržati rast cijene zaduživanja, ili je u Italiji socijalno i politički još osjetljivije pitanje koliko kućanstava više neće moći skrpati kraj s krajem jer je inflacija, bez obzira na usporavanje, i dalje dvoznamenkasta.

Podatak koji prolazi ispod radara

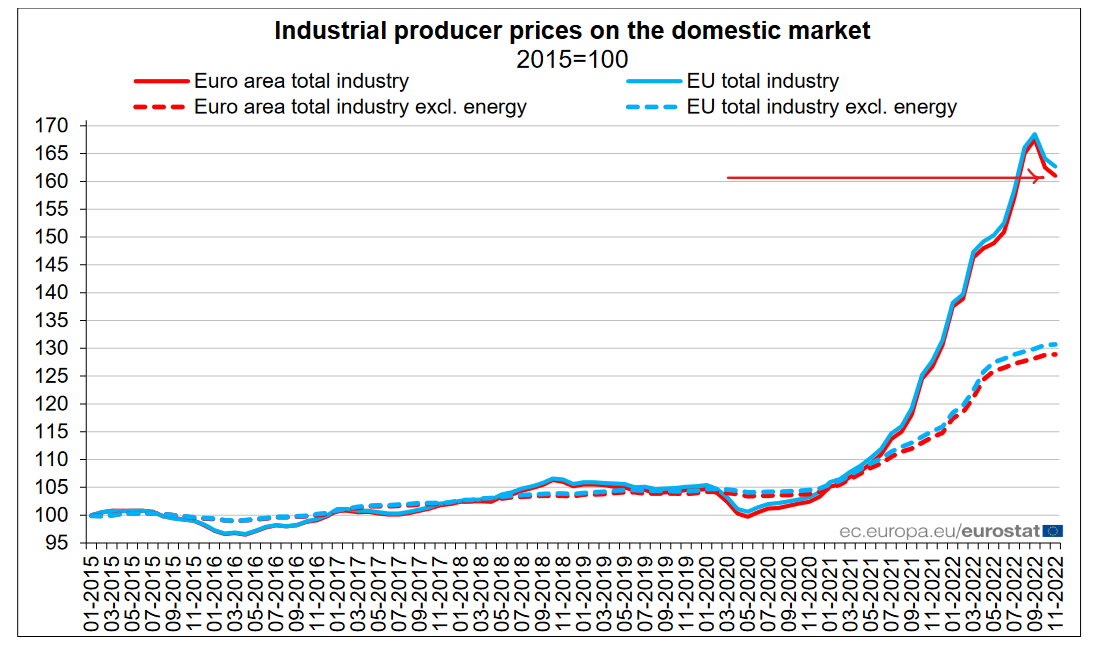

Dodajmo kako postoji još jedan podatak koji veliki mediji nemaju običaj isticati u prvi plan, ali se u zadnje dvije godine pokazao jako dobrim prediktorom robusnog rasta cijena. Radi se o rastu cijena industrijskih proizvođača, koji je nakon pravog divljanja još od 2021. godine napokon krenuo silaznom putanjom. Tako su i na razini EU i na razini eurozone u studenome, prema podacima Eurostata, cijene pri industrijskim proizvođačima pale za - 0,9 posto.

To je prva naznaka da se nešto pozitivno zbiva, ali još nipošto nije dokaz da se inflacija u Europi nije ukorijenila.

Naime, u studenome je - i pored usporavanja - rast cijena industrijskih proizvođača i dalje ekstremno visok u odnosu na isti mjesec prije godinu dana; u eurozoni taj je rast 27,1 posto, a na razini EU nešto je viši te iznosi čak 27,4 posto!

Pitanje za kraj: Je li zbilja moguće da se Hrvatska zbog uvođenja eura doista najednom kreće mimo trenda pada cijena, koji je u eurozoni doista počeo, ili se netko u državi zaletio s procjenom kako profiteri iz biznisa besramno pokušavaju izvući novac iz novčanika potrošača, a da prethodno nije napravio adekvatne statističke analize?

Za sudjelovanje u komentarima je potrebna prijava, odnosno registracija ako još nemaš korisnički profil....