Opa! Ta jedna riječ podjednako opisuje prve objavljene podatke o američkoj inflaciji koji reflektiraju utjecaj invazije na Ukrajinu, ali i promjenu službene retorike dužnosnika američkih Federalnih rezervi o rastu cijena. Uz to, sve je očigledniji problem zaostajanja realnih plaća za rastom cijena te je nejasno koliko bi dramatične mogle biti socijalne i političke posljedice tog fenomena, kako u razvijenim zapadnim zemljama, ali i lokalno, kod nas u Hrvatskoj.

U Sjedinjenim državama objavljeno je da su potrošačke cijene u travnju porasle 8,5 posto, što je ponovno više nego što su predviđale ankete koje su vodili veliki poslovni mediji poput The Wall Street Journala ili Bloomberga među ekonomistima. Bijela kuća sada, naravno, krivnju za inflaciju prebacuje na Vladimira Putina odnosno njegovu invaziju na Ukrajinu, a šef PR-a Bidenove administracije, Jen Psaki, poskupljenja naziva prezimenom ruskog predsjednika („Putin's price hike“).

Iako je jasno da je invazija na Ukrajinu dala značajni doprinos rastu cijena energije, isto tako je poznato kako su snažni inflatorni trendovi počeli puno prije rata u Ukrajini, ali su duže vremena ignorirani tj. karakterizirani kao privremeni i prolazni; kao rast cijena koji će se ispuhati sam od sebe. Ono što se sada ipak promijenilo jesu izjave o inflaciji pojedinih ljudi odgovornih za monetarnu politiku.

James Bullard, predsjednik Fedove podružnice u St Louisu, izjavio je kako je „fantazija“ misliti da će američka centralna banka zaustaviti inflaciju bez dizanja kamata na razinu koja će ograničiti ekonomski rast. Time se riječ „fantazija“ kod opisivanja neodlučne doktrine centralnih bankara u kontroli inflacije probila i u redove samih centralnih bankara. Termine „fantasy“ ili „fantasyland“ do sada su često upotrebljavali ugledni ekonomisti kritični prema superpoticajnoj politici centralnih banaka, a ovih dana je čovjek kojeg vole nazivati ocem eura, Otmar Issing, također za europske centralne bankare izjavio da žive u fantaziji jer oklijevaju s mjerama za suzbijanje rasta cijena. S obzirom da je Europska središnja banka trenutačno manje odlučna u borbi protivi inflacije u odnosu prema američkom Fedu, može se zaključiti, ako su Bullard i Issing u pravu, da europski centralni bankari više fantaziraju nego američki.

Iako je sada Bullard priznao kako misli da se američka monetarna politika bazira na fantaziji, to ne znači da je jako odlučan oko dizanja kamata. Naime, ako se ide na dizanje kamate od po 0,25 ili ponekad 0,5 posto, Fed računa da će do kraja 2023. njihove kamate doseći 2,4 posto, što se procjenjuje kao razina koja neće naštetiti ekonomskim aktivnostima. Bullard sada kaže da bi Fed trebao ići iznad te razine dizanja kamata do 2,4 posto ili neće uspjeti zauzdati rast cijena na planiranih 2,0 posto.

Ako je inflacija 8,5 posto, onda dizanje kamata od po 0,25 posto da bi se doseglo 2,4 posto u sljedećoj godine ne izgleda kao uvjerljiva mjera jer bi cijena novca cijelo vrijeme mogla ostati negativna, što teoretski znači da je monetarna politika i dalje stimulativna.

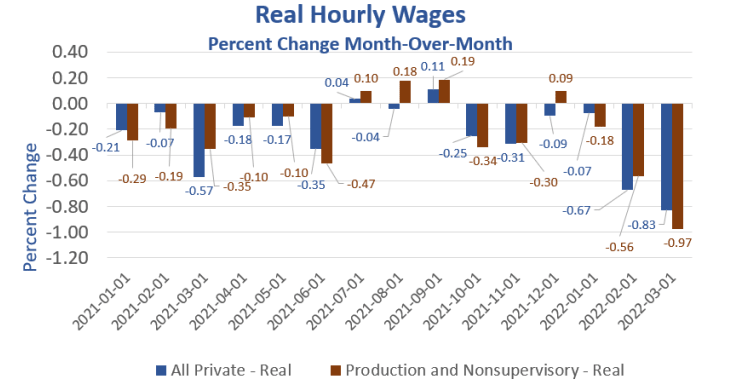

Neodlučni centralni bankari u zadnjih su godinu dana poprilično podcijenili negativni utjecaj rasta cijena na realne plaće. Primjerice, u Sjedinjenim državama realne su plaće pale 13 puta u zadnjih 15 mjeseci.

Ovo je trend koji sasvim sigurno ne zabrinjava bogate Amerikance, ali zabrinjava sve one koji žive od plaće te je nejasno zbog čega tako kasno Fed prilagođava svoju retoriku interesima većine.

U Hrvatskoj ćemo još pričekati na nove podatke o inflaciji, ali je izvjesno kako možemo računati na nastavak rastućeg trenda cijena. Isto tako, Hrvatska je od početka godine ušla u trend pada realnih plaća (stopa rasta plaće minus stopa rasta potrošačkih cijena), ali treba pričekati još koji mjesec kako bi se izvelo zaključke koliko je pad kupovne moći dramatičan. No, realno je očekivati ubrzanje pada realnih plaća.

Pri ovome ne treba zaboraviti kako u indeksi potrošačkih cijena ne održavaju sva poskupljenja koja utječu na ukupne životne troškove. Svima je kupovina stana ili kuće ključni životni trošak, ali to ipak ne ulazi u službene statistike potrošačke inflacije jer su ekonomisti nekad davno donijeli odluku o pravilima kako računati potrošačku inflaciju. No, indeks cijena stambenih objekata u RH još je prema zadnjim podacima za četvrto tromjesečje 2021. godine pokazao kako cijene stambenih kvadrata rastu puno brže od indeksa potrošačkih cijena. Tako su u tom četvrtom tromjesečju 2021. cijene stambenih objekata u odnosu na isto tromjesečje 2020. bile više čak 9,1 posto. U prvim mjesecima 2022. trend nastavka rasta cijena nekretnina je očigledan. Ako je netko za stan od, recimo, 75 četvornih metara morao platiti 10-15.000 eura više nego prije godinu dana, to je iznos koji će teško uštediti na špeceraju, oko čega se inače vode gorljive javne rasprave. Kako uštedjeti 15.000 eura kupujući manje jaja, mlijeka ili sapuna?

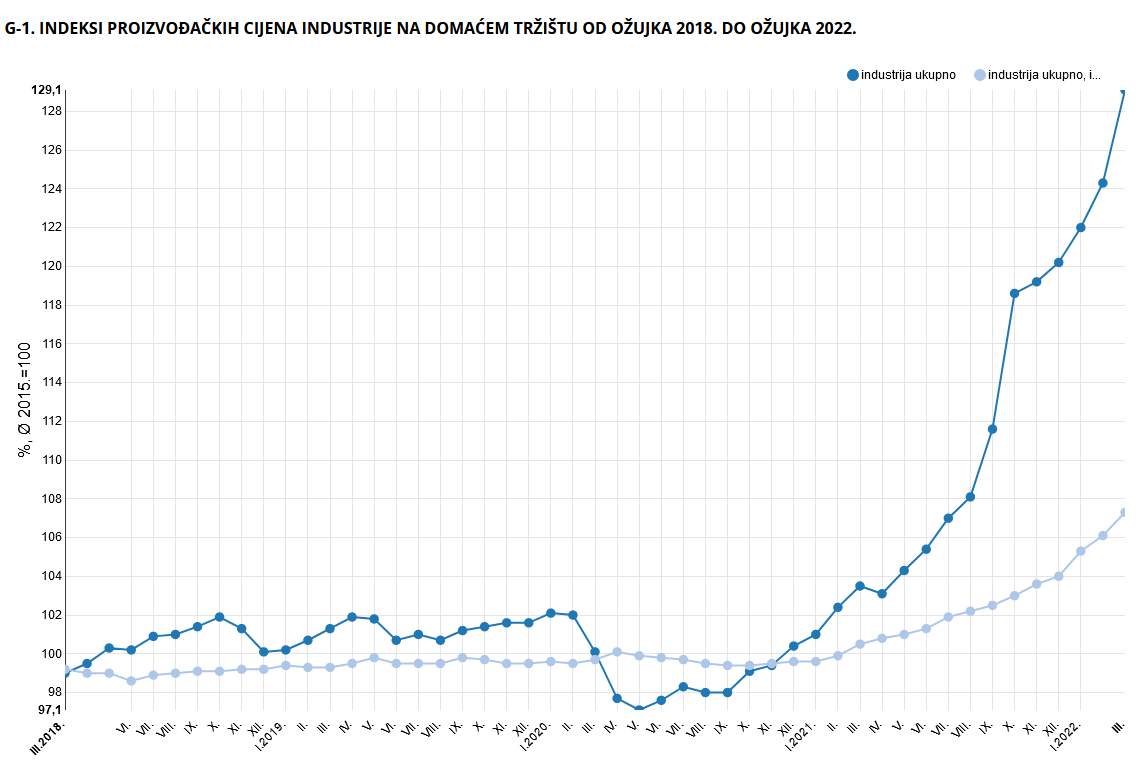

Da u Hrvatskoj također imamo razloga za zabrinutost govore nam i novi objavljeni podaci o proizvođačkim cijenama industrijskih proizvoda. Njihov rast toliko je brz da riječ eksplozija za opis poskupljenja industrijskih proizvoda nipošto nije pretjerivanje. Cijene industrijskih proizvoda za industriju u ožujku u odnosu na ožujak 2021. više su 19,5 posto, a cijene industrijskih proizvoda za industriju na domaćem tržištu u istoj su usporedbi narasle 24,7 posto. Rast cijena industrijskih proizvoda za industriju implicira nastavak snažnog trenda rasta potrošačkih cijena.

Strmoglave krivulje na grafikonu iznad ukazuju da nastavak potrošačke drame u RH sigurno slijedi. Uz ovakav rast industrijskih cijena, logično je, ponovimo, očekivati daljnje zahuktavanje potrošačkih cijena s padom prosječne realne plaće u RH.

Za sudjelovanje u komentarima je potrebna prijava, odnosno registracija ako još nemaš korisnički profil....