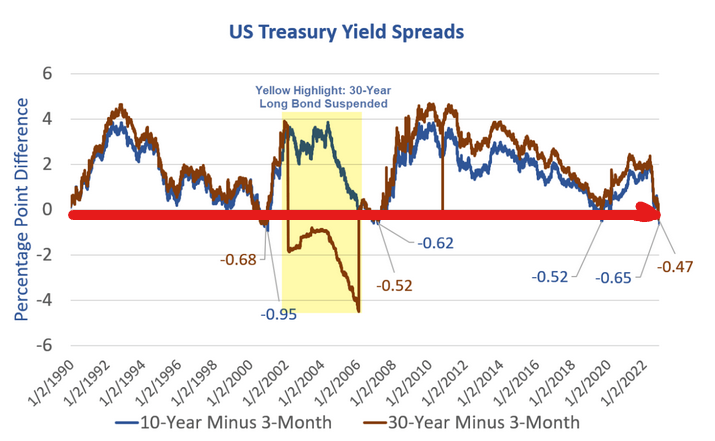

Već nekoliko mjeseci činilo se kako američka ekonomija nakon otvaranja globalnog geopolitičkog sukoba prolazi puno bolje od europske, što se posebno održavalo i kroz drastično jačanje dolara prema euru. No, iznenada se stvara dojam kako bi bez obzira na visoku razinu energetske neizvjesnosti Europa nekim čudom ipak mogla izbjeći recesiju, dok se primjećuju i prvi signali s tržišta kako je američki dolar prešao vrhunac svoje snage. Ono što prvo trenutačno primjećuju eksperti na američkom tržištu da je tzv. izvrnuta krivulja prinosa na ekstremnim razinama, onakvima kakve se jako rijetko bilježe u povijesti. Izvrnuta krivulja prinosa na grafikonu ilustrira da su dugoročni prinosi/kamate niži u odnosu na kratkoročne prinose/kamate, iako bi u normalnim vremenima bilo logično očekivati da su prinosi viši što je ročnost nekog dužničkog instrumenta (poput obveznica) duža.

Danas je prevladavajuće mišljenje među ekonomistima kako je izvrtanje krivulje prinosa jedan od najuvjerljivijih znakova dolaska recesije, a američka je krivulja prinosa upravo - vrlo jako iskrenuta. Negativna razlika/spread između 3-mjesečnih zapisa američkog Treasuryja i 10-godišnjih obveznica Treasuryja od 1990. do danas bila je viša jedino pred recesiju 2001. godine. Neki ekonomisti stoga smatraju kako se radi o vrlo upečatljivom signalu recesije u Sjedinjenim Državama.

Situacija se u Americi posebno komplicira jer je dio značajnih dužnosnika američkih Federalnih rezervi prestao vjerovati kako monetarna politika može zaustaviti inflaciju bez recesije. Tako predsjednica Feda u Kansasu, Esther George, sada jasno poručuje kako je napetost na američkom tržištu rada tolika da prestaje vjerovati u ispuhivanje rasta cijena bez usporavanja„…pa čak i kontrakcije ekonomije… U mojih 40 godina u Fedu nisam vidjela ovakvo zatezanje (monetarne politike, op.a.) bez da smo imali bolne ishode“, poručila je E. George.

Ispod je grafikon koji prikazuje izvrtanje američke krivulje prinosa

Treba primijetiti kako i sama inflacija u Sjedinjenim Državama uzima danak kad su u pitanju realni prihodi tj. oni usklađeni za stopu inflacije. Tijekom predstojećih blagdana maloprodajni lanci u Sjedinjenim Državama očekuju rast od 4,5 posto, ali nakon usklađivanja te projekcije s inflacijom, zapravo će se suočiti s padom realne vrijednosti prodaje od 1,2 posto. Bit će to prvi pad realnih prihoda maloprodajnih lanaca od izbijanja globalne financijske krize.

Uz to, uočava se kako su na deviznim tržištima menadžeri koji upravljaju imovinom postali pesimistični prema dolaru, koji je snažno jačao od početka invazije Rusije na Ukrajinu te zbog dizanja kamata američke centralne banke. No, sada se veći dio investitora na FX tržištima počinje ‘kladiti‘ da je ciklus jačanja dolara završio. Broj tzv. short pozicija (naloga za prodaju) prošli je tjedan prema statistici Commodity Futures Trading Commission porastao na 321.758 ugovora, što je najviše još od sredine 2021. godine. I menadžeri hedge fondova peti tjedan zaredom pretežito prodaju dolare. Veći dio tržišnih sudionika sada procjenjuje kako Fed više neće dodatno zaoštravati monetarnu politiku. Bloomberg Dollar Spot Indeks pao je 5 posto u odnosu na vrhunac u rujnu.

S druge strane, u eurozoni se otvorila nada kako bi se možda ipak mogla izbjeći (dublja) recesija. Radi se o velikom pomaku u očekivanjima jer je značajni broj ekonomista ne samo prognozirao gospodarski pad, nego i duboku recesiju. Nakon izdašnih državnih fiskalnih potpora, pada cijena plina te relativno visokih temperatura tijekom jeseni, većina ekonomista procjenjuje kako je dublja recesija definitivno izbjegnuta. Ove optimističnije projekcije još su uvijek nesigurne. Pretežiti dio ekonomskih prognozera i dalje vidi recesiju u zadnjem kvartalu 2022. i prvom kvartalu 2023., kao i ekonomisti Europske komisije koji su početkom mjeseca najavili pad BDP- eurozone od -0,5 posto u zadnjem kvartalu, te -0,1 posto u prvom kvartalu 2023..

No, ako takve svježije projekcije usporedimo s ranijima, vidimo dramatične promjene u ocjeni perspektiva eurozone: Prema zadnjoj anketi FT-a iz rujna zbirna projekcija široke skupine ekonomista ukazivala je gospodarski pad od čak 3,2 posto, ali je sada sve više ekonomista sigurno kako se duboka recesija izazvana energetskom krizom tijekom zime ipak neće dogoditi. Još u rujnu ekonomisti su, primjerice, računali s cijenom plina od 220 eura/MWh (sada je 110 eura/MWh), ali ne samo da je došlo do pada cijene nego su tri najveće ekonomije - Njemačka, Francuska i Italija - imale 30 posto nižu potrošnju nego prosječno u razdoblju 2017-2021. godine. Zanimljivo je da ekonomisti u eurozoni sada veće probleme vide sljedeće zime, nego do sada. Taj pesimizam za zimu 2023/2024. bazira se na pretpostavci da će biti teže napuniti spremnike plina nego što je bilo sada.

Za sudjelovanje u komentarima je potrebna prijava, odnosno registracija ako još nemaš korisnički profil....