U nedostatku ostalih značajnih ekonomskih zbivanja, osvrnuti ćemo se na značenje posljednjih objava ekonomskih indikatora u eurozoni.

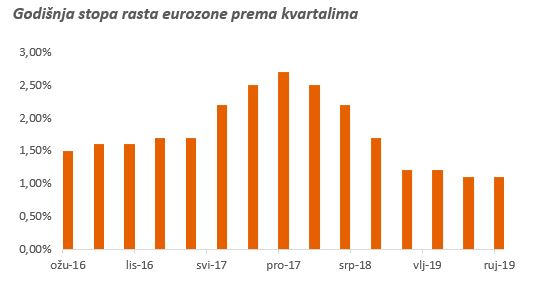

Konsenzus analitičara predviđa oporavak svjetskog ekonomskog rasta, kao i rasta eurozone. Iako su dosadašnje objave ekonomskih indikatora uputile na određenu stabilizaciju ekonomske aktivnosti u eurozoni, još uvijek ostaje nejasno da li je ovo početak poboljšanja ili jednostavno pauza prije daljnje deterioracije rasta.

Sudeći prema posljednjim objavama sentiment indikatora prerađivačkog sektora, recesija u sektoru je nastavljena u prosincu sa očitanjem indikatora od 46,3 boda. 50 bodova predstavlja granicu koja se smatra razdjelnikom između ekspanzije i recesije.

Ono što je posebno zabrinjavajuće je nastavak pada novih narudžbi što implicira da će i sama proizvodnja ostati na skromnim razinama u narednim mjesecima. Dodatno, broj smanjenih radnih mjesta u prerađivačkom sektoru je u proteklom mjesecu dosegnuo najvišu razinu od 2013. godine. Ipak, na umu trebamo imati kako se ovo odnosi isključivo na prerađivački sektor a ne na cijelu ekonomiju ali i kako produžena recesija u sektoru proizvodnje stvara rizike za izvedbu ostalih sektora.

Postignuti dogovor SAD-a i Kine zasigurno je ponudio određeno olakšanje i prerađivačkom sektoru eurozone s obzirom da je umanjio barem jedan dio neizvjesnosti. Ako detaljnije promotrimo kretanja u prerađivačkoj industriji, možemo jasno uočiti korekciju u segmentu proizvodnje kapitalnih dobara koja se povezuju sa investicijama i visoko koleriraju sa očekivanjima vezanima uz nadolazeću ekonomsku izvedbu. Naravno, smanjenje proizvodnje istih je i pod utjecajem neriješenog pitanja Brexita koje još uvijek ima potencijal eskalacije.

Uslužni sektor eurozone za sada uspijeva odolijevati ovim pritiscima te je PMI indikator sentimenta u prosincu dosegnuo najvišu razinu u protekla četiri mjeseca a na nastavak solidne izvedbe u ovom segmentu upućuje i rast trgovine na malo.

Bilo kako bilo, smatramo da snažan uzlet ekonomske aktivnosti u eurozoni nije izgledan te da u najboljem slučaju možemo govoriti o skromnom oporavku iz nekoliko razloga:

1) Trumpova administracija bi lako mogla započeti trgovinski rat sa EU sada kada je okončana prva faza sporazuma sa Kinom. Određene tenzije na ovom polju već postoje i SAD su nekoliko puta zaprijetile uvođenjem carina na određena europska dobra. Iako ovaj scenarij nije izgledan radi nadolazeće predsjedničke kampanje u SAD-u, postoji kao mogućnosti koja negativno utječe na sentiment i odluke investitora.

2) Još uvijek ima dovoljan broj otvorenih Brexit pitanja koja ne dozvoljavaju tržištu da se u potpunosti opusti po ovom pitanju. Navedeno implicira i kako Brexit bez dogovora dvije strane o budućnosti trgovine još uvijek nije u potpunosti eliminiran.

3) Političke neizvjesnosti u Italiji mogle bi se obnoviti krajem mjeseca kada su na rasporedu regionalni izbori te se negativno odraziti na sentiment investitora.

Za sudjelovanje u komentarima je potrebna prijava, odnosno registracija ako još nemaš korisnički profil....